快讯摘要

美联储降息预期推迟,铜矿供应紧张加剧;北方矿区生产未达预期,铝供应紧张价格上升;铅市社库增加,短期价格震荡;锡供应端扰动,库存偏高;镍供强需弱,基本面压力持续;锌供应偏紧,短期价格或偏强。

快讯正文

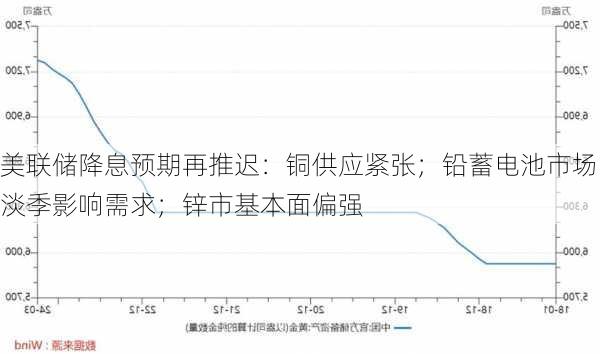

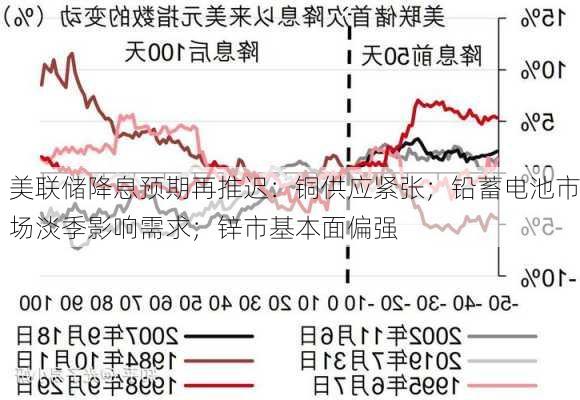

【美国初请失业金人数创新高,铜矿供应紧张加剧】美国至5月4日当周初请失业金人数录得23.1万人,为2023年8月以来新高,美联储降息预期再度推迟。与此同时,目前TC价格下降至2.07美元/吨,冶炼厂散单单吨亏损超过1600元/吨,铜矿供应的紧张局势正在加剧。

【北方矿区生产未达预期,铝供应链紧张】北方的矿区恢复生产的速度没有达到预期,导致国内矿石的供应变得紧张。由于国内供应不足,进口矿石的数量有所增加,这也使得矿石的价格出现了上升。与此同时,云南地区的矿区恢复生产以及内蒙古地区新投产的矿区,使得电解铝的供应量在边际增加。

【国内供应端受反向开票政策影响,铅市场供应紧张】基本面看,本周国内供应端受反向开票政策影响出现短期扰动,导致废电瓶回收量减少,铅精矿供应紧张。同时,原料供应问题导致炼厂减产,国内加工费维持低位,矿端紧张情况预计持续至5月下旬。需求方面,受五一***期和淡季影响,订单减少,部分蓄电池企业还未彻底复工。5月为铅蓄电池市场传统淡季,且下游情绪将表现为畏高慎***,企业开工率或将下滑。铅市社库有所增加,短期铅价或维持震荡走势为主。

【美国非农新增不及预期,锡市场供应扰动】宏观面上,美国4月非农新增17.5万,大幅不及预期,失业率升至3.9%,引发市场对于美联储降息再次期待;国内方面,中国4月财新服务业PMI为52.5,较上月52.7略有放缓,但仍持续处于扩张区间。基本面供应端仍存扰动影响,供应端缅甸锡矿环比减量,国内冶炼有原料隐忧,叠加印尼出口仍受限;下游方面,目前消费预期向好,但下游订单***购依旧有限,国内库存整体仍处在偏高水平。关注消费的实际落地情况。

【美联储偏鸽议息会议叠加美非农数据不及预期,镍市场供应强需求弱】本周宏观面,美联储偏鸽的议息会议叠加美非农数据大幅不及预期,降息预期再度升温以及国内政策利好消息较多,经济持续复苏,市场情绪偏乐观。不过基本面供强需弱格局不改,国内冶炼产能扩张趋势不改,电积镍品牌注册持续压制;消费方面,不锈钢排产维持高位,以及新能源汽车政策持续支持影响,三元电池需求乐观,但下游实际订单有限,海内外库存整体仍处高位水平。

【美联储5月FOMC会议调整缩减资产负债表,锌市场供应偏紧】宏观面,本周美联储5月FOMC会议宣布调整缩减资产负债表中国债的规模,在之后的发言,仍然排除了加息的可能性。基本面看,国内锌矿供应持续偏紧,未出现明显改善,导致加工费持续下降。同时,炼厂在进行检修的同时也有部分复产,但整体产量依然保持在较低水平。需求端,国内消费总体不及预期,下游开工疲弱,现货贴水,国内锌库存去化。锌市基本面较强,短期锌价或维持偏强走势为主。